La Cassazione torna su un tema ad altissimo impatto operativo: quando il reato tributario è commesso nell’interesse della società, la liquidità aziendale può essere sequestrata e poi confiscata “in via diretta” anche se l’amministratore di diritto viene assolto, purché vi sia la condanna di chi gestiva di fatto l’ente e la società abbia beneficiato del profitto (tipicamente: risparmio d’imposta).

1) Il caso, in sintesi: assoluzione del “formale”, condanna del “reale”, sequestro della S.r.l.

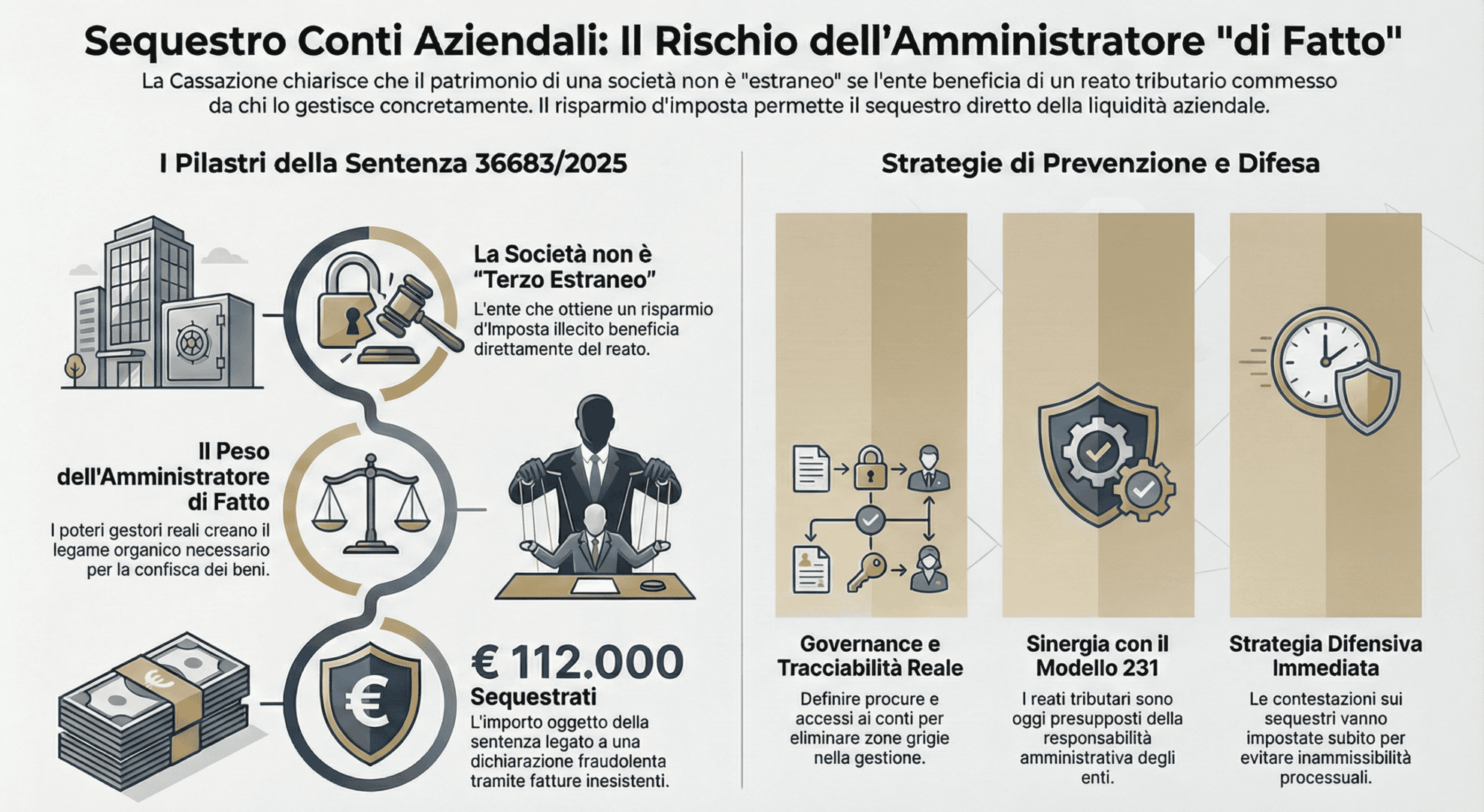

Nel procedimento si discuteva del sequestro (Euro 112.000) disposto sul conto corrente intestato alla società, in relazione al delitto ex art. 2 D.Lgs. 74/2000 (dichiarazione fraudolenta mediante uso di fatture per operazioni inesistenti). Il giudice dell’esecuzione aveva restituito le somme, ritenendo la società “estranea” perché l’amministratrice di diritto era stata assolta e perché mancava (a suo dire) l’immedesimazione organica tra gli autori del reato e la società.

La Cassazione annulla: la società non è terzo estraneo se il reato è stato commesso nel suo interesse e il profitto è rimasto (o è rinvenibile) nel patrimonio sociale.

2) Il principio chiave: “terzo estraneo” in senso rigoroso

La Corte afferma un criterio netto: l’ente che trae profitto dall’altrui condotta illecita non può essere considerato terzo estraneo, perché beneficia del reato e la condotta è realizzata allo scopo (quantomeno prevalente) di procurargli un vantaggio patrimoniale.

Nel reato tributario, il profitto viene ricostruito come risparmio di spesa (imposta non versata grazie ai costi fittizi). Proprio per questo, se la liquidità è rinvenuta nel patrimonio dell’ente, la confisca opera in via diretta nei confronti della società.

3) Amministratore di fatto: il “rapporto gestorio” basta a radicare il collegamento con l’ente

La Cassazione valorizza un passaggio che gli amministratori (e chi li assiste) non possono sottovalutare: anche senza una carica formale, chi esercita poteri gestori stabili, continuativi e pregnanti può essere qualificato amministratore di fatto; in tal caso, il reato non è “di terzi” rispetto alla società, ma di soggetti che in concreto la amministravano, proprio allo scopo di farle conseguire il profitto.

Conseguenza pratica: la “difesa” basata sul “non l’ha fatto l’amministratore ufficiale” non mette al riparo il patrimonio sociale se emerge una gestione di fatto.

4) Due alert processuali che la sentenza rende molto evidenti

a) Motivi nuovi: attenzione alla “cornice” dell’impugnazione

La Corte dichiara inammissibili censure introdotte successivamente come “motivi nuovi” se non investono i punti già dedotti nei motivi originari. È un promemoria operativo: nei sequestri/confische, la strategia difensiva va impostata subito, senza rinviare questioni decisive a integrazioni tardive.

b) Legittimazione e interesse: chi può davvero contestare la confisca di beni sociali

La memoria dell’amministratrice assolta è ritenuta inammissibile, perché proposta in nome proprio su beni non suoi: se si discute del patrimonio della società, occorre che l’iniziativa processuale sia correttamente incardinata dal soggetto legittimato.

5) Implicazioni operative per amministratori: come ridurre il rischio “conto corrente sotto sequestro”

A. Governance reale, non solo formale

B) Coordinamento con la compliance 231 (quando rileva)

Una parte dei reati del D.Lgs. 74/2000 (tra cui l’art. 2) è stata inserita tra i reati presupposto della responsabilità da reato degli enti (art. 25-quinquiesdecies D.Lgs. 231/2001, per specifiche ipotesi).

In concreto: presidi fiscali e modello organizzativo devono parlarsi, perché il rischio patrimoniale può diventare sistemico.

La sentenza n. 36683/2025 ribadisce una regola di sostanza: se la società ha beneficiato del profitto del reato tributario, non può rifugiarsi dietro l’assoluzione dell’amministratore “di diritto” quando il fatto è stato realizzato da chi gestiva di fatto e il vantaggio è rimasto nel patrimonio sociale.